Nacionalidad y patrimonio en el domicilio fiscal de Juan Carlos I

Contra lo que se ha dado por descontado en los medios durante el último año el rey emérito no tiene hasta ahora residencia para pagar impuestos en Emiratos Árabes Unidos

«Qué barbaridad. Imposible. Juan Carlos I no puede adquirir la nacionalidad emiratí», dijo a comienzos de esta semana una fuente muy familiarizada con la decisión del Palacio de la Zarzuela de iniciar en los primeros días de agosto de 2020 el camino del destierro hacia Abu Dabi, al ser preguntada por el tema de la residencia fiscal antes de que trascendiera la presunta decisión del rey emérito de no tributar en España y hacerlo donde vive.

Porque, según el Convenio entre el Reino de España y Emiratos Árabes Unidos (EAU) «para evitar la doble imposición y prevenir la evasión fiscal en materia de impuestos sobre la renta y sobre el patrimonio», firmado en Abu Dhabi el 5 de marzo de 2006 y modificado el 22 de diciembre se 2021 -es decir, un año después de que el rey emérito se trasladase hacia dicho país- para tener domicilio fiscal allí se requiere poseer la nacionalidad emiratí.

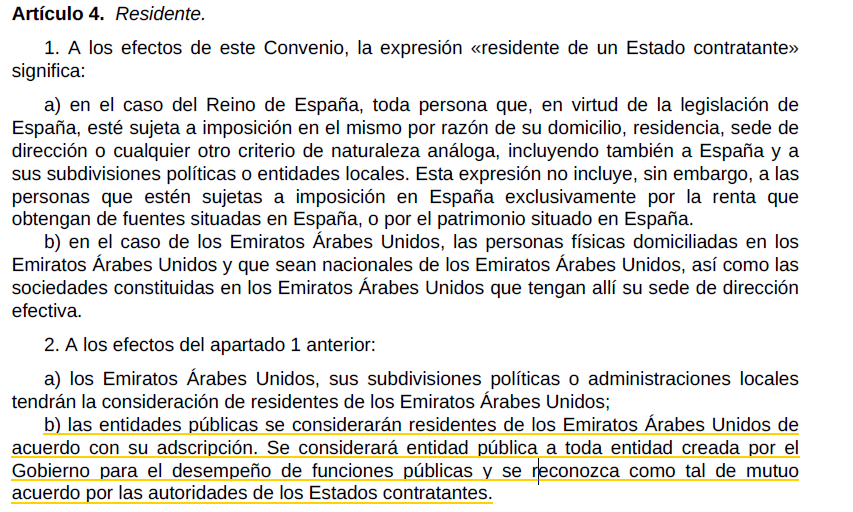

El artículo 4.1, «Residente», establece que «a los efectos de este Convenio la expresión ‘residente de una parte contratante’ significa b) en el caso de los Emiratos Árabes Unidos, las personas físicas domiciliadas en los EAU y que sean nacionales de los EAU, así como las sociedades constituidas en los EAU que tengan allí su sede de dirección efectiva».

Aunque las disposiciones de este Convenio «no afectarán a los privilegios fiscales de que disfruten los miembros de las misiones diplomáticas o de las oficinas consulares de acuerdo con los principios generales del Derecho internacional o en virtud de las disposiciones de acuerdos especiales». No es, pues, el caso del emérito, que no goza de privilegio fiscal alguno. Por tanto, si no es nacional emiratí sería difícil que pueda tener lo que se llama, según el Convenio, la residencia fiscal en EAU.

«Intereses económicos» no declarados

Ahora bien, la idea de que «el núcleo principal o la base de sus actividades o intereses económicos» -la fórmula que se usa para justificar esa nueva residencia fiscal- ya no radica en España plantea el interrogante: ¿en qué consiste ese núcleo o base de actividades o intereses económicos? Porque la Agencia Tributaria no ha registrado nunca una declaración de bienes y cuentas corrientes de Juan Carlos I en el extranjero.

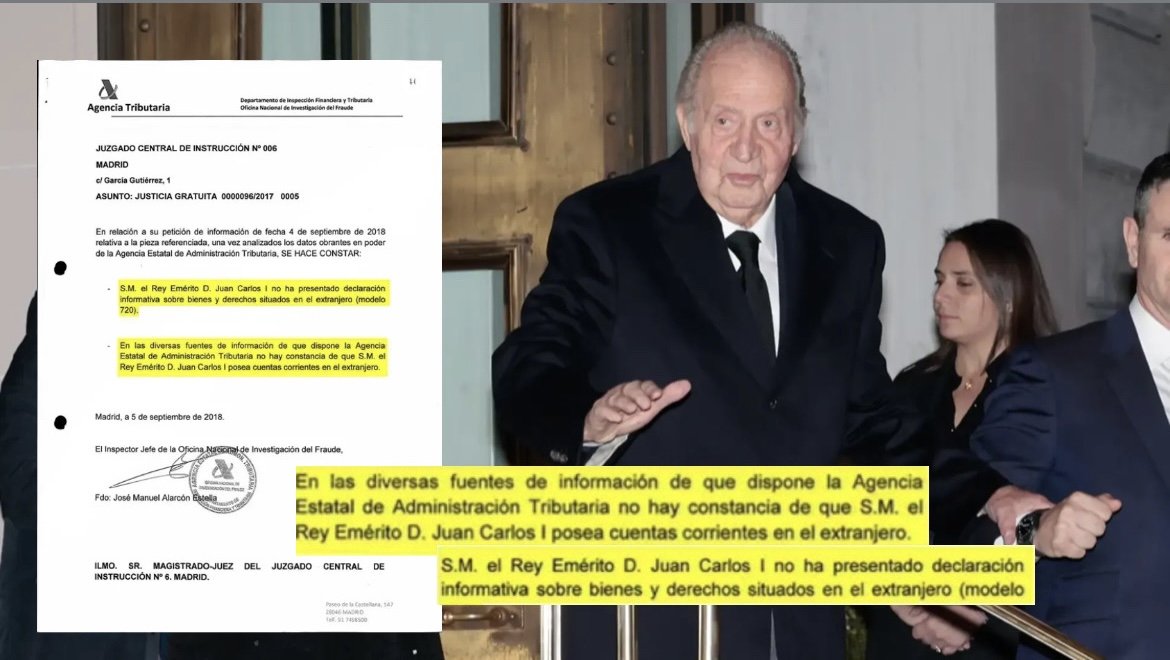

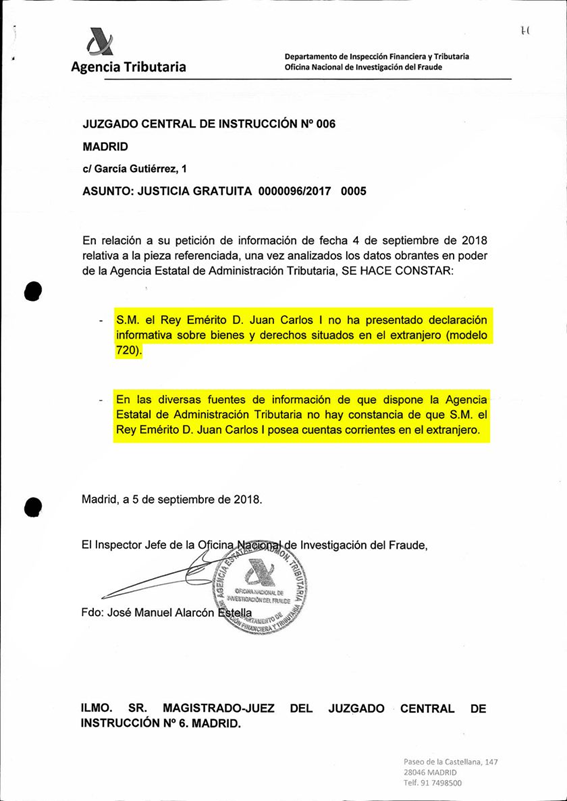

El 5 de septiembre de 2018 la Organización Nacional de Inspección del Fraude (ONIF) y la Agencia Estatal de Administración Tributaria (AEAT) respondieron a un requerimiento del juzgado central de instrucción número 6 de la Audiencia Nacional sobre la existencia de esos bienes. Según señalaban, «Su Majestad el Rey Emérito Don Juan Carlos I no ha presentado declaración informativa sobre bienes y derechos situados en el extranjero (modelo 720)». Y añadían: «En las distintas fuentes de información de que dispone la AEAT no hay constancia de que S.M. el Rey Emérito D. Juan Carlos I posea cuentas corrientes en el extranjero«.

Posteriormente, con ocasión de las dos regularizaciones «espontáneas» presentadas por Juan Carlos I a finales de 2020 y primeros de 2021 (abonó algo más de 5 millones de euros por los 8 millones ocultados), la Agencia Tributaria inspeccionó sus cuentas. Y no halló patrimonio suyo en el extranjero.

«Lo que nos parece grave es que el emérito parecería tener intereses fuera de España ya que ello justificaría ser residente fiscal en los EAU», señala a El Periódico Carlos Cruzado, presidente de Gestha, el sindicato de los técnicos del Ministerio de Economía. «Grave porque la Agencia Tributaria y la Fiscalía, que dieron la luz verde a las regularizaciones ignoran esos intereses fuera de España. La nacionalidad de Emiratos Árabes Unidos es desde luego imprescindible para tributar allí. ¿Por qué no lo hecho cuando lleva viviendo desde agosto de 2020? En 2021 podía haberlo hecho«, señaló.

¿Preparativos para su herencia?

La historia ahora del cambio de domicilio fiscal, ¿podría tener relación con el hecho de que a sus 85 años cumplidos el pasado 5 de enero el rey emérito prepara los asuntos de la herencia a sus hijos?

«Sin duda, da la impresión de que quiere tener su patrimonio allí. ¿Y todo este patrimonio lo ha obtenido en este último año? ¿Qué intereses gestiona desde allí si ya no le quedarían más que sus inversiones en España. Qué pasa: ¿que no va a ser residente fiscal ni allí ni aquí? Quizá se trate de eso», apuntó Cruzado a preguntas de este diario.

En su comunicado del 15 de marzo de 2020, un día después de declarado el estado de alarma por el coronavirus, Felipe VI emitió un comunicado según el cual quería «que sea conocido públicamente que S.M. el Rey Don Juan Carlos tiene conocimiento de su decisión de renunciar a la herencia de Don Juan Carlos que personalmente le pudiera corresponder, así como a cualquier activo, inversión o estructura financiera cuyo origen, características o finalidad puedan no estar en consonancia con la legalidad o con los criterios de rectitud e integridad que rigen su actividad institucional y privada y que deben informar la actividad de la Corona»

¿La renuncia es general a todo el patrimonio que pueda poseer su padre o sólo a aquella parte del mismo cuya procedencia sea de dudosa legalidad? ¿Será objeto de una auditoría? ¿Es esto lo que yace detrás del asunto del nuevo domicilio fiscal que tramita Juan Carlos I en el destierro?

Relacionados

El Gobierno elevará su previsión económica para este año

El Gobierno prevé un avance económico superior al esperado para el próximo año…

Interceptado un cayuco con 235 migrantes a siete millas de El Hierro

Uno de los migrantes presentaba un estado de salud delicado. Se valoró la activación de un helicóptero de rescate, aunque finalmente no fue necesario…

Detenido en Alicante un hombre por un entramado de estafas y usurpaciones de identidad

Él y sus colaboradores contaban con amplios conocimientos sobre los trámites de compra-venta de vehículos, lo que facilitó los fraudes relacionados con automóviles…

Sánchez anuncia la retirada de más de 53.000 pisos turísticos para que «pasen a ser alquileres permanentes para la gente joven»

Entre los municipios con mayor número de pisos revocados se encuentran Sevilla, Marbella, Barcelona, Málaga, Madrid y Benalmádena…